Расходы связанные с подготовкой и переподготовкой кадров - Расходы на подготовку и переподготовку ка

Регистрация

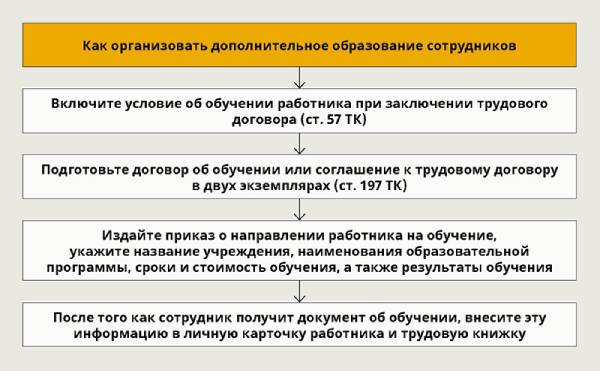

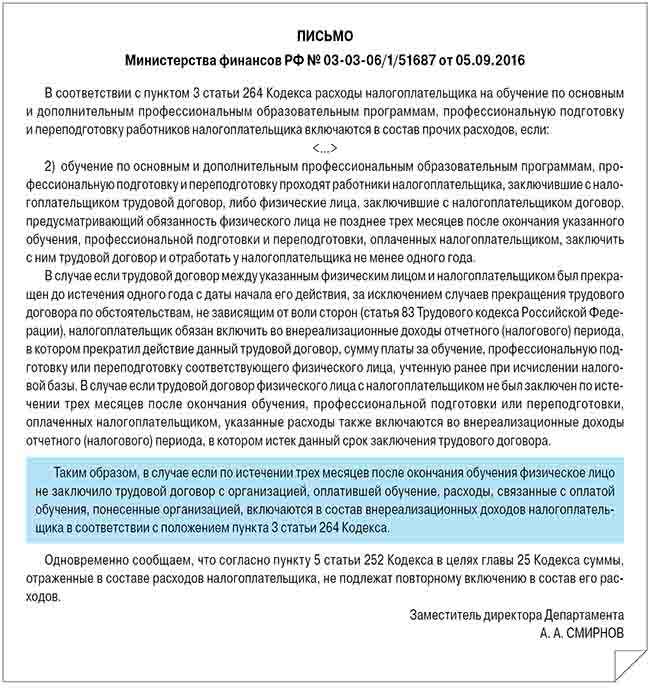

К расходам налогоплательщика на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся расходы, связанные с подготовкой и переподготовкой в том числе с повышением квалификации , в соответствии с договорами с такими учреждениями подп. Условия, при соблюдении которых расходы на подготовку кадров учитываются при исчислении налога на прибыль, приведены в пункте 3 статьи Налогового кодекса РФ: 1 образовательное учреждение имеет государственную аккредитацию соответствующую лицензию ; 2 обучаются сотрудники, состоящие в штате организации-налогоплательщика; 3 программа подготовки переподготовки способствует повышению квалификации и более эффективному использованию специалиста в рамках деятельности организации-налогоплательщика. Помимо этого между организацией и образовательным учреждением должен быть заключен договор на обучение специалиста. Обращаем внимание, что договор заключается от имени организации, а не самого обучаемого.

Себестоимость продукции работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты организаций, непосредственно связанные с производственной торговой и др. Первая группа затрат - это расходы, которые относятся на себестоимость издержки обращения в полном объеме.

Поделиться статьёй:. С 01 июля года применение работодателями профессиональных стандартов в части требований к квалификации работников обязательно, только если такие требования установлены законодательством. Сейчас законодательством не урегулированы принципы введения профстандартов. Не существует правил и для использования работодателем профстандартов в добровольном порядке. Кроме того, не установлены последствия для работников, которые не соответствуют требованиям профстандартов. В связи с этим возникает довольно много вопросов о том, какие именно изменения должны произойти в отношениях между работниками и работодателями с

Похожие статьи

- Что такое связанный водорода - Что такое водородная связь? Типы, влияние

- Расходы связанные с налогообложением прибыли - Расходы для целей налогообложения - Налоги и налогооб

- Как в excel связать два - Как конвертировать Excel в Word

- Как связать цветок в свитер - Декоративные цветы крючком или спицами большой выбор!